新版征信报告5月份正式上线,有哪些变化?对买房人有何影响?

早前,央行征信中心上线(试运行)了新版的征信报告,并且将在2019年的5月份进行正式切换。

要知道,征信可不光关乎我们的贷款,甚至还关乎到任职资格审查,员工录用等等方面,所以说事关征信无小事。

让我们赶快来学习下,新版的征信报告相比旧版到底哪些变化吧,防止后期踩雷,在征信报告上留下“污点”。

一、新版征信报告的变化

新版征信报告

新版征信报告

1、增加了查询依据的证件

新版:支持使用身份证、护照和军官证进行查询。

旧版:仅支持身份证查询

2、新增防诈骗警告

在新版征信报告中会显示出征信用户查询者申请设置的防诈骗警告。虽然目前具体内容还不明确,但是这对预防信用卡冒领、冒名办理贷款等事件有着深刻的意义。

3、个人基本信息更加完整

新版完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。

4、配偶信息较为完整

新版报告配偶信息将会较为完整的展示,比如包含姓名、证件类型、证件号码、工作单位和联系电话。

5、详尽的动态居住信息

个人近几年详尽的居住信息都将记录在册。

6、个人过往详尽的职业信息均被收录

个人的职业信息,比如工作单位、单位性质、单位地址、单位电话、职业、行业、职务、职称、工作开始和结束时间。这不亚于一份个人求职履历。

7、给个人信用情况一个分值

尝试给个人的信用情况一个分值(区间为0-1000分,分值越高违约概率越低),以及该分值在中国人的整体信用中的地位,并说明该分值得出的影响因素,如存在逾期还款记录等。

8、更详尽的借贷交易信息

过往详尽的借贷交易信息,被分为贷款、信用卡和其他三类,如贷款包含个人住房贷款,信用卡则分为贷记卡和准贷记卡。

9、更详尽的违约信息记录

个人名下的被追债信息、呆账信息、逾期(透支)信息均记录在册。

10、更详尽的借贷交易授信及负债记录

比旧版更加详尽的借贷交易授信及负债记录,以便授信机构对个人资产负债情况作出准确判断。

11、更广阔的信息被纳入报告

除了借贷信息之外的更广阔信息被纳入,如电信业务、自来水业务缴费情况。

除了借贷、电信和自来水缴费情况,还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

12、新增还款金额和时间,已销户的账户也会显示还款记录

在旧版征信中,N代表正常,123567代表逾期程度,如果有逾期,就会从1开始涨到7,但是到达7之后就不会再涨,并且任何一家银行也不会再对这种情况放款。

为了让每位用户能知道自己每月到底还了多少,在新版征信报告里将增加具体的还款明细:逾期、透支、还款金额等。

授信与还款记录的时间长达五年,记录详尽的还款信息(即便销户也有详尽还款记录)、逾期信息。

13、新增企业还款记录

新版征信报告将与个人有相关还款责任的企业借款记录在册。

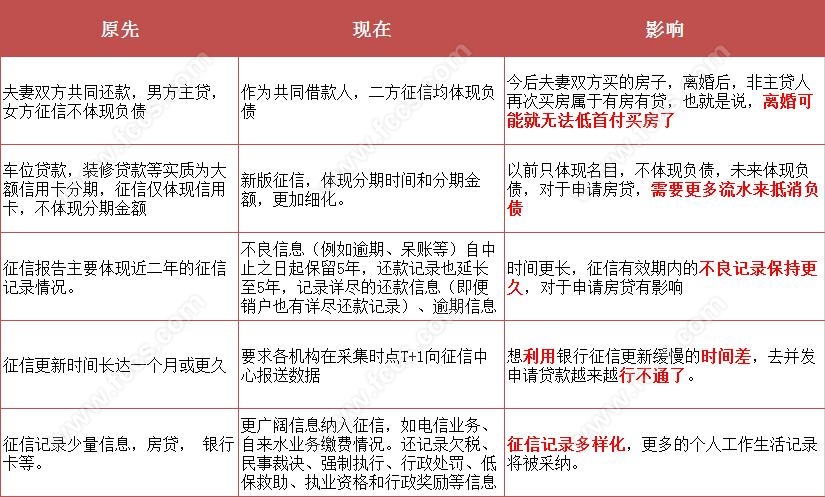

二、新版征信报告对买房的影响

虽说征信对我们的影响不光是在贷款,但最为关注征信的一批人,还是即将贷款买房的那批人。

那么此次新版征信报告的使用,对买房人会有什么样的影响呢?为了大家能有个更直观的了解,我特地做了个表格。

新版征信报告对买房人的影响

新版征信报告对买房人的影响

三、如何查询个人征信报告

最后,需要提醒的是,央行目前并未授权任何第三方应用程序提供个人征信的查询服务。在央行征信中心网站就挂有提醒:“征信中心未授权任何第三方应用程序(APP)提供个人信用报告查询服务,敬请广大用户注意。”

目前想要查询个人征信情况,有两种方式:

1、现场查询,居民可以前往央行各地的征信分中心或指定分支机构,进行柜台查询或自助查询。目前遍布全国的2100多个人民银行分支机构都可以为您提供查询服务。您需要携带本人有效身份证件原件及1份复印件,在查询网点填写《个人信用报告本人查询申请表》后提交查询申请。

2、互联网查询,通过官方征信中心提交查询申请,并在第二天可以获得信用报告。具体查询方法的话,您需要首先进行用户注册,在线进行身份验证,提交查询申请。通过身份验证后,一般会在第二天获得短信通知,可登陆网站进行用户激活,查看信用报告。查询网址https://ipcrs.pbccrc.org.cn。

推荐阅读

来源:嘉兴房产超市网

律师声明:凡注明"来源:非房产超市网"的所有文字图片等资料,系本站转载自其它媒体或网友原创,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责,凡注明"来源:房产超市网"的所有文字图片等资料,版权均属房产超市网所有,未经许可请勿转载刊登。部分文章推送时未能与原作者取得联系。若涉及版权问题,请联系本网。联系方式:83671655。

阅读 17919

| 看房时间:时间待定 |

出发时间:时间待定(请提前十分钟到达集合地)

看房团楼盘:绿城·滨河鸣翠府 水木槜园 云上悦府

集合地点:待定

报名热线:057382888666

1 分钟前 150****3502 已经发送申请

1 分钟前 137****2189 已经发送申请

2 分钟前 139****3927 已经发送申请

2 分钟前 188****8472 已经发送申请

3 分钟前 139****7399 已经发送申请

3 分钟前 135****3832 已经发送申请

4 分钟前 139****7314 已经发送申请

4 分钟前 150****6600 已经发送申请

5 分钟前 135****3493 已经发送申请

5 分钟前 177****4896 已经发送申请

推荐资讯

查看更多最新资讯

查看更多

猜你喜欢

查看更多

嘉兴房产超市,专业的嘉兴房产网,提供实时的嘉兴新楼盘, 嘉兴楼盘信息以及嘉兴房价查询,您可以查到嘉兴新楼盘的打折优惠以及团购活动,您还可以按

区域查找嘉兴新房、二手房,也可以按区域查询嘉兴房价,为您找到适合的嘉兴新房房产信息。