走完“金三”看“银四”,意外爆发的3月楼市,让4月刚开始就血脉喷张。

成交:扶摇直上 3月创新高

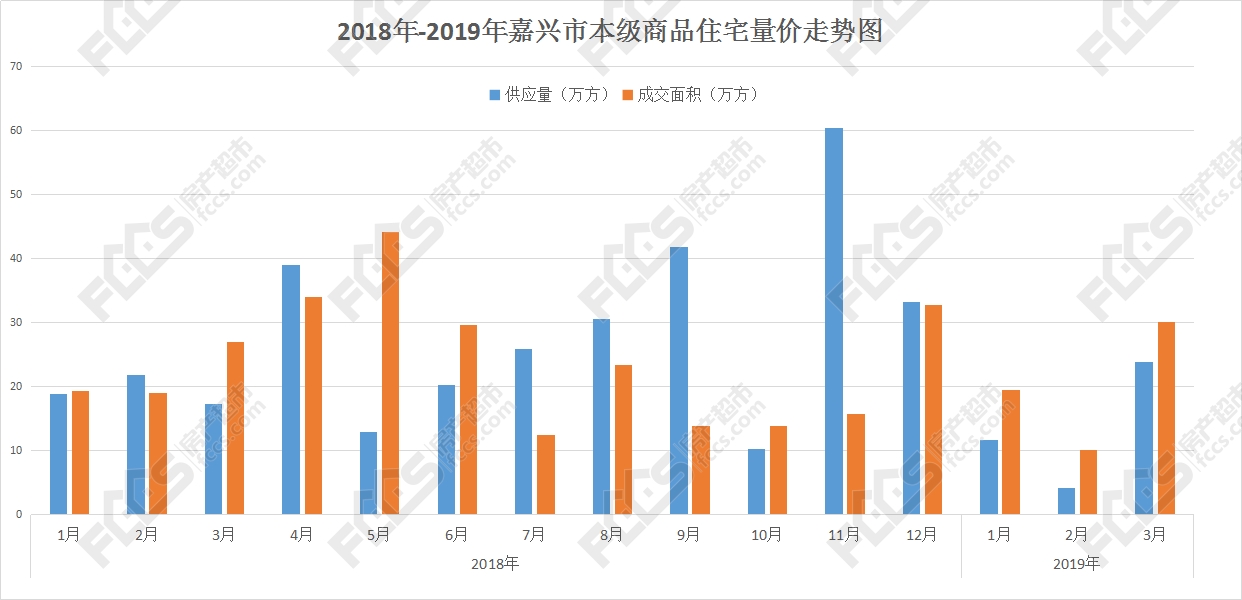

初步统计,2019年一季度,嘉兴市本级成交各类商品房约7000套,其中住宅约5000套,同比去年小幅下降(2018年一季度楼市热度未退,2019年楼市进入平稳期,相比之下能做到小幅下降,实属不易),成交面积约60万方。

1月:商品房成交约2000套,住宅成交不到约1500套;

2月:商品房成交不足2000套,住宅成交堪堪过1000套(恰逢春节)

3月:商品房成交2951套,住宅成交2384套。

无论从成交还是市场热度来看,今年一季度嘉兴楼市明显“低开高走”,在全国楼市回暖,利好政策带领下,“金三”定调。

供应:住宅预售3356套39.57万方

成交喜人,但今年一季度的供应量同比去年却有明显下降。

根据《房超2019年预售监控中心》统计,2019年一季度嘉兴市本级共领出20张新房预售,供应住宅3356套,39.57万方,同比去年下滑37.39%。

2018年一季度预售:19张预售证,住宅5360套,预售总面积54.98万方,套均面积102.57㎡;

2019年一季度预售:20张预售证,住宅3356套,预售总面积39.57万方,套均面积117.91㎡。

对比之下,变化很明显:①入市量大幅减少,新推续销双管齐下;②套均面积明显变大,改善异军突起。

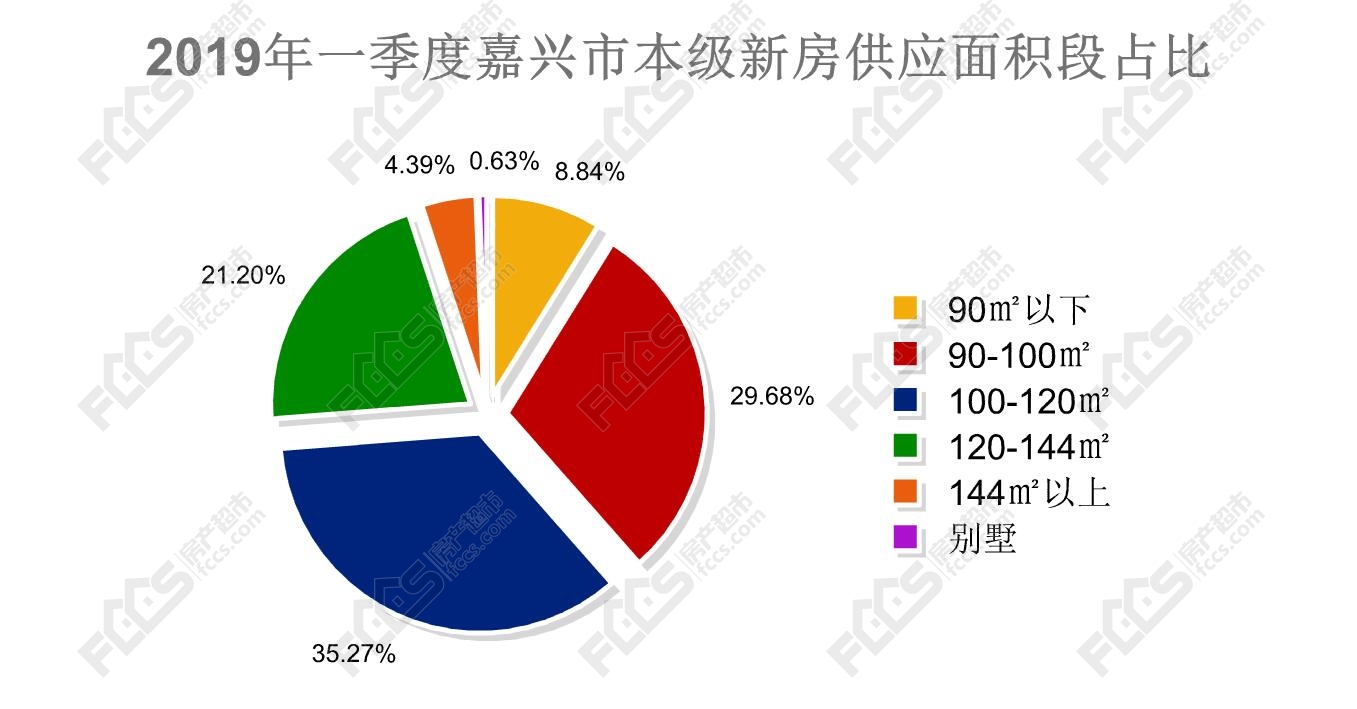

100-120㎡户型供应占比最大

结合成交来看,光靠一季度的新盘入市,部分区域的热门项目难免会出现“供不应求”的情况,此时去年年底领出预售的楼盘就发挥了作用,续销楼盘成为今年一季度房源供应不可或缺的一部分。

科技城、国际商务区成为两大房源供应主力军,其余板块新入市房源均不多。秀湖、城南、城北、二环主城等今年未有新盘申领预售,主要以续销为主。

根据楼盘去化情况,3月回暖之际,不少续销项目的房源卖得已经差不多了,4月又将迎来新一轮的预售开盘潮。

房价:温水煮青蛙 稳中有升

2018年一季度房价:19张预售,毛坯均价10671元/㎡;

2018年二季度房价:23张预售,毛坯均价10875元/㎡;

2018年三季度房价:35张预售,毛坯均价11950元/㎡;

2018年四季度房价:30张预售,毛坯均价12756元/㎡;

2019年一季度房价:20张预售,毛坯均价13260元/㎡;

从2018年初的10671元/㎡到如今的13260元/㎡,其实房价还是涨了,只是时间拉住了速度,让人感觉没那么明显。

2017年,嘉兴新房预售进入“限价”模式,看着房价刹住了车,实则衍生出茶水费、天价车位、捆绑销售等乱象,实际房价一路攀升,直到2018年下半年才逐渐进入平稳通道。

虽然房价还是稳中有升,但相比当初的恐慌、疯狂,当下的购房环境要从容得多,这也让“金三银四”有了更大的发挥空间。

土地:一季度未发力 主城仅出让两宅地

今年一季度的土地市场表现并不突出,仅有1月25日南湖新区和国际商务区两宗宅地颇有看点,最终分别被香港兴业和苏嘉拿下,2月和3月均无亮点地块出让。

相比2018年一季度出让12宗涉宅类用地,土地面积、成交金额双双创下新高,今年一季度土地市场异常冷清。

嘉兴市本级土地市场还未发力,全年供地计划还未出炉,更详细的数据还是看后续的《2019嘉兴土地市场一季度总结》吧。

回顾一季度,总结以下几点:

1、低开高走,楼市整体回暖。从成交数据和市场热度来看,一季度前两月表现平平,3月力挽狂澜,给足了市场信心。

2、本地置业为主,市场抗风险性强。从一季度成交客群来看,当下嘉兴楼市以本地刚需改善为主,改善有逆袭之势,外来投资明显减少。

4、房源充足,4月可重点关注。“金三”成色十足,市场预期回归,这让4月楼市更有看头;据悉,目前嘉兴市本级已有13个楼盘表示在4月有开盘计划,大家可以重点关注。