时间悄然而过,转眼已是3月底。这个3月,楼市行情拐了个急弯,然后就毫无顾忌的加起速来,似乎是想要把去年落下的一段路程,一口气给追回来。

3月份,金融层面持续利好,全国首套房贷款利率连续三个月回落。

嘉兴首套房贷款利率相较于2月份也是有所回落,目前大部分银行执行基准利率上浮10%-15%,并且表示,只要客户征信良好最低做到上浮10%应该没有多大问题。

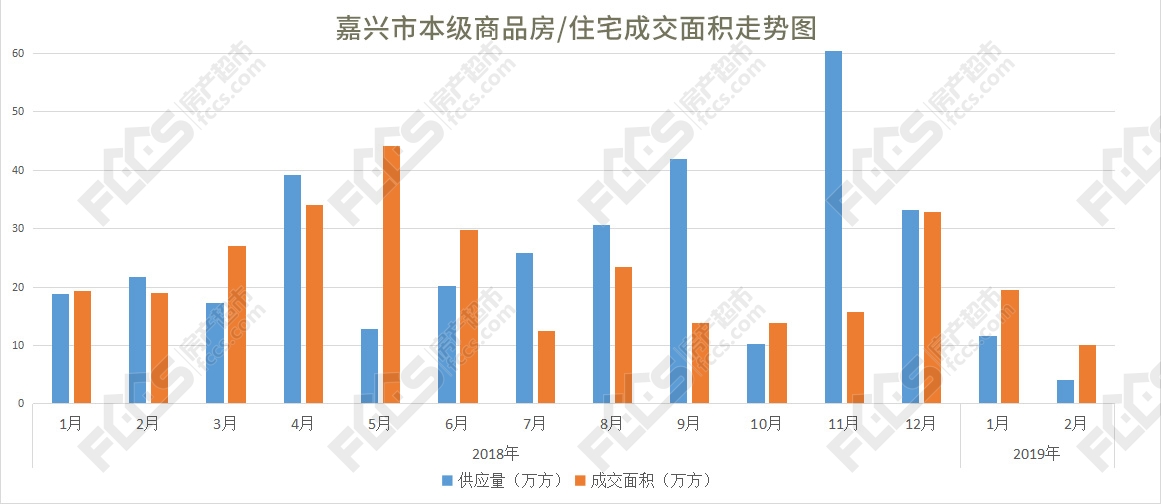

3月份,住宅供应量、住宅成交量均创下2019年的新高。整个3月,共有11张预售公示,新房供应面积约23.8万方,新增住宅房源1919套;住宅成交面积约为30.54万方,共成交住宅2437套。新房供应面积环比2月份上涨约417%,住宅成交面积环比2月份上涨约202%。

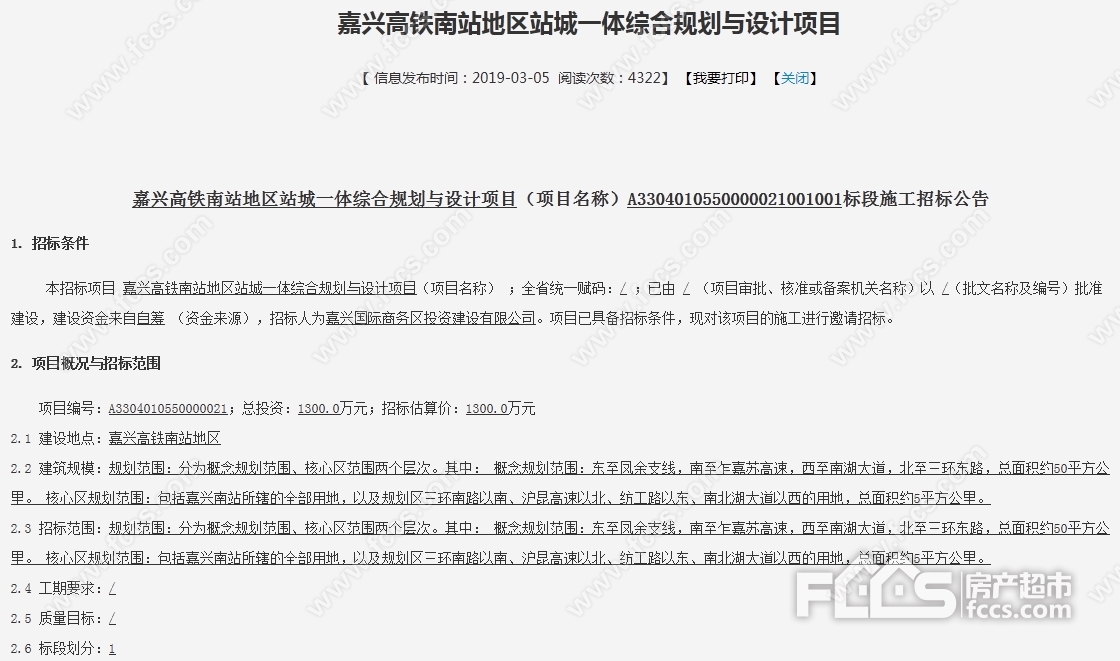

3月份,关于城建的消息,刷屏了嘉兴人的朋友圈,包括有嘉兴第一高楼落户国商区,高铁南站地区站城一体综合规划与设计项目招标等等,利好不断。

楼市温度在几重作用之下,开始上升,就如同这天气一般春暖花开,一扫去年冬日的阴霾。

科技城的金地风华剑桥与城东的大发融悦东方,率先打响了三月楼市的第一枪,首开售罄重现江湖。随后是国际商务区两个热门楼盘加推,当天就去化了8、9成,又是一针强心剂。

其次,各大热门楼盘售楼处的上客量,从我们实地的观察来看,相较去年下半年也有明显的提升。

1、需求集中释放导致市场变化

此次市场行情的变化,跟压抑了有大半年之久的需求集中释放有很大关系。

其实需求者一直都在,但在预期不明或是或是楼市行情进入下行通道时,他们会压抑住自己的需求,选择观望。

三月份两会召开完毕之后,一方面是预期比较明确了,从“两会”释放的信号来看,楼市调控以“稳”为主,主要防范房价出现大起大落。这可以说是官方中的官方消息,安了许多人的心。

另一方面,3月大波楼盘公示预售,房价呈现微涨趋势。

预期明确,再加上眼看着房子跌价希望破灭,那么原本选择压抑需求的这部分人选择释放需求,集中入场,也是正常的现象。因为对他们来说,入场只是早晚的事情,在明确了预期之后,晚入不如早入。

2、市场变化导致购房者心理变化

在这样的市场环境中,部分购房者心理也发生了一定的变化。惊弓之鸟,我觉得用这个词可以很好的概括他们的心理。

目前市场上的需求者,以本地刚需、改善为主,投资潮自从去年中政府按下了房价大幅上涨的暂停键后,可以说基本已经褪去。

他们是最为关注的楼市的一批人,却也是被伤得最深的一批人,因此在现阶段,从横眉冷对到匆匆入场,这其中的变化,仅需要一个“导火索”。

这个“导火索”可以是利率下浮、预售“井喷”选择空间增大、看中的楼盘房价涨了200元/㎡等等等等。

3、市场上存在两极分化,“热卖”不是全部

最后我们还要观察到一点,楼市虽呈回暖态势,但也不是所有楼盘都能有不错的去化。

就我们了解到的情况,市场上两极分化的现象还是存在,而且是在同一板块内存在冷热不均的现象。

嘉兴科技城板块,3月热盘金地风华剑桥摇号选房,但同一板块内东北方向的某个楼盘于3月份开盘加推,却去化的并不理想。

金地风华剑桥一直以来给自己打上的标签就是教育资源,差异化的精准定位令他能够牢牢的抓住一批意向客户。

再举一个例子就是国际商务区本月开盘加推的江南国际城。他第三批加推的房源中有个167㎡的户型,据说在开盘前就已经有很多人盯上它了,最后也是开盘即罄。

这批房源如此紧俏的原因就在于,整个国际商务区范围内,在售的新房不乏刚需、刚改户型,但超过160㎡的终极改善户型,只此一家。因此喜欢国际商务区,又有终极改善需求的,只能选在这里。当然,江南国际城本身的产品力也是不错的,可以让终极改善群体,下定决心。

由此也可以看出,现在虽然是处于需求释放的一个阶段,本地购房者的心理也有了一定的变化,但产品本身如果缺乏核心的卖点、精准的定位还有产品力,仍旧是难以招徕到客户的。

市场在成长,购房者同样也在成长。

--------------------------------

3月份,对开发商来说总体是满意的,但市场的两极分化,也给一些开发商敲起了警钟;对购房者来说,此时入场,时机并不差,市场处于回暖初期,为了抓住客户,一些项目的优惠措施依旧有效,未来则不一定了。

此前我们说,3、4月份的楼市对未来一年的楼市走向有着参考借鉴意义,相信有了3月份的基础,未来一段时间只要不出直接利空楼市的政策(有了两会定调,概率不大),稳中走好的概率大一些。

推荐阅读