各位新年好,站在2019的第一天,让我们对12月来个简单的复盘与总结。

虽然前两个月嘉兴楼市略显疲态,但在12月这个楼市收官月,在多个网红盘的加推助力下,多盘合力捧出了2876套的成交量,完美上演了翘尾行情。

成交:

关注嘉兴楼市的朋友都知道,自11月商品房备案系统再度对外公开后,12月是首个拥有完整成交数据的月份。(当然,备案数据有一定的滞后性,仅供参考)

本网根据嘉兴商品房备案系统统计,12月嘉兴市本级共成交各类商品房2876套,日成交约93套,总成交面积为36.3万方。

其中备受关注的住宅成交2452套,总成交面积32.81万方,占比达9成。

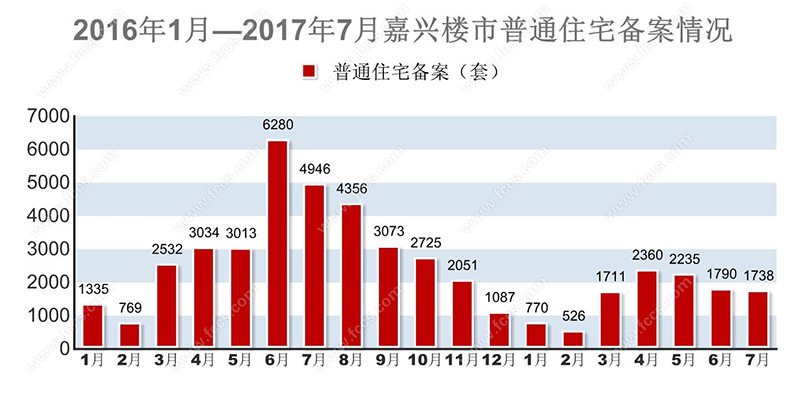

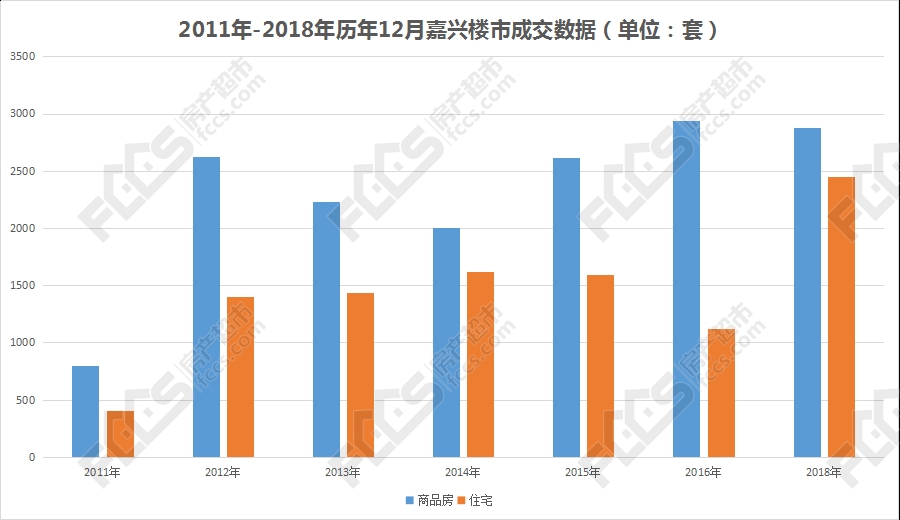

这是一个怎样的概念,来看一张2016年1月-2017年7月的住宅成交数据(2017年7月后由于备案系统不再对外,因此数据缺失)。

而2452套的住宅成交量,基本与2016年3月的成交量持平,更是赶超了2017年1-7月任何一个月的成交量。(当然,2017年成交数据还受限于彼时可售房源不足)

放在近10年的历史长河里,2018年12月的住宅成交量,也是创下同期新高。

|

| 历年12月嘉兴住宅成交数据 |

从户均成交面积来看:12月住宅的平均面积达到了134㎡,其中,

南湖区的平均面积为162㎡;

秀洲区的平均面积为111㎡;

经开区的平均面积为127㎡;

这与各盘定位基本符合,放眼目前市面上的在售新盘,不论是佳源·城南印象、香港兴业·璟颐湾、江南国际城,还是翰林兰庭、秀湖印象等,都是主打大面积,当下,刚改+改善成为了市场上的绝对主流。

值得一提的是,由于近期鹭栖湖、宝石公馆等别墅项目的加推,也带动了南湖区平均面积的上扬。在接下来的一段时间内,市场上还有多个别墅项目有入市计划,预计成交面积也将持续一段时间在高位徘徊。

从成交区域来看:

南湖区共成交了720套;

秀洲区共成交了544套;

经开区共成交了1188套,绝对的主力,这与经开区涵盖城南、国际商务区等多个热门板块,供应量充足有关。

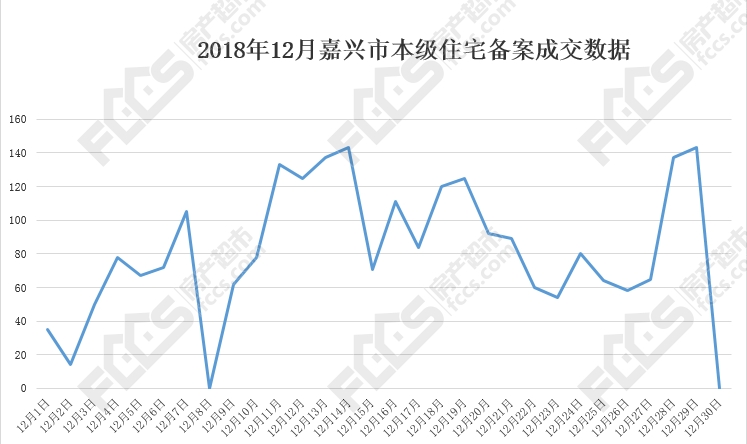

当然,从12月的每日成交来看,目前的成交数据相当不稳定,波动明显。

最多的一天,当属12月14日与12月29日,住宅成交达到143套,为本月峰值。

最少的一天,当属12月2日,商品房总备案成交19套,住宅项目成交14套。(0备案的几天不列入内)

供应:

11月,嘉兴市本级新房预售已达3355套,楼盘开盘加推次数超16次,是全年入市量之最,完爆任何一个月。

在如此高标准下,12月的预售量,想再创新高并非易事,据FCCS预售监控中心统计,12月嘉兴市本级共申领了11张新房预售,共计房源2344套。虽不及11月的大放量,但也算得上给力。【

预售监控中心】

|

| 12月预售一览 |

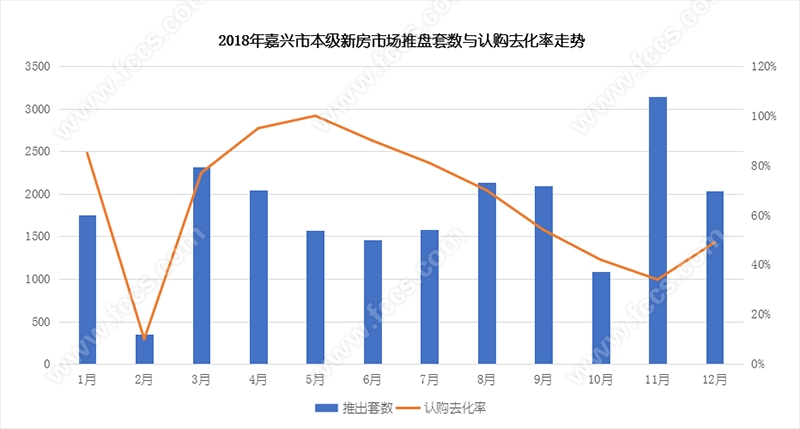

值得一提的是,6月开始,嘉兴市本级楼盘整体认购去化率直线下滑。但在11月触底后,12月,这条去化率的曲线却实现了完美翘尾。

|

| 推盘套数与认购去化率曲线 |

供应带动成交,并非没有可能,更何况,这波供应大军中,还有诸如香港兴业·璟颐湾、信达·翰林兰庭、佳源城南印象、台昇·御景园这几个关注度颇高的人气红盘加持,市场表现惹眼,成交上扬情理之中。

但从众盘的开盘大环境来看,虽然12月相比10月与11月略有回暖,大部分主流楼盘都交出了不错的战绩,但能信誓旦旦打出“售罄”字样的依旧是凤毛麟角,更多楼盘都有着剩余房源等待购房者从容挑选。

土地:

商品房市场迎来回暖,土地市场也打破沉寂。

|

| 12月嘉兴土拍宅地汇总 |

与9.21土拍相比,房企们的拿地积极性略有提升,但受行情与市场预期影响,拿地趋于保守,地价均有不同程度下跌。【

土地监控中心】

----end----

最后说一句,12月24日召开的全国住建工作会议中,对于2019年的楼市调控,有这样几句关键词:

1、以稳地价稳房价稳预期为目标;

2、坚持因城施策、分类指导,夯实城市主体责任;

3、支持合理自住需求,坚决遏制投机炒房。

预计,接下来一段时间内,“稳”将是大趋势,不论是房价、地价还是预期。